Durchschnittlich ist in 46 Prozent der Fälle eine Immobilie Bestandteil des Nachlasses – meist handelt es sich dabei um ein Einfamilienhaus oder eine Eigentumswohnung. Erben fragen sich zu Recht “Ich habe eine Immobilie geerbt – Was ist jetzt zu tun und wie gehe ich vor?”. Eine Immobilie zu erben bedeutet Verantwortung und bürokratische Hürden, die es zu meistern gilt. Als Erbe treten Sie in alle Rechte und Pflichten eines Verstorbenen ein. Dies bedeutet jedoch auch, dass die lukrativste und schönste Immobilie den Traum vom neu erlangten Reichtum schnell zerplatzen lassen kann, wenn der Nachlass überschuldet ist.

Wir erklären Ihnen, was bei einem Erbfall zu tun ist. Wir weisen vorsorglich darauf hin, dass es in Erbangelegenheiten immer ratsam ist, rechtliche und steuerliche Beratung von einem Anwalt oder Steuerberater in Anspruch zu nehmen.

Die hier aufgeführten Auskünfte dienen als erste Orientierung und sollen keine fachliche Beratung ersetzen. Es besteht kein Anspruch auf Aktualität und Vollständigkeit.

WAS IST IM ERBFALL ZU TUN?

Mit dem Tod des Erblassers tritt der Erbfall ein, bei dem das gesamte Vermögen des Verstorbenen auf die Erben übergeht – dies müssen jedoch nicht zwangsläufig die nächsten Verwandten oder Kinder sein: Die gesetzliche Erbfolge kann durch ein Testament bzw. einen Erbvertrag aufgehoben bzw. geändert werden. Der letzte Wille des Erblassers entscheidet, sofern dafür Vorkehrungen getroffen wurden.

DEN TODESFALL MELDEN

Das deutsche Recht lässt Hinterbliebenden nicht viel Zeit zum trauern. Beim zuständigen Standesamt muss der Todesfall spätestens am nächsten Werktag angezeigt werden. Die Zuständigkeit richtet sich nach dem Bezirk, wo der Sterbefall eingetreten ist.

Bei einem inländischen Todesfall ist generell das Standesamt des Bezirkes zuständig, in dem der Verstorbene aufgefunden wird. Befindet sich die verstorbene Person auf einem Landfahrzeug, Schiff oder Luftfahrzeug, ist das Standesamt des Bezirkes zuständig, in dem der Verstorbene aufgefunden wird. Findet eine Umladung des Verstorbenen von einem Fahrzeug in ein anderes Fahrzeug statt, wechselt am Umladeort die Zuständigkeit.

Tritt der Sterbefall außerhalb von Deutschland ein, liegt die Zuständigkeit bei dem Standesamt, in dessen Bezirk die verstorbene Person ihren letzten Wohnsitz hatte. Bestehen Zweifel an der Zuständigkeit oder treten Unstimmigkeiten auf, ob der Todesfall im In- oder Ausland eingetreten ist, entscheidet die Aufsichtsbehörde oder das Bundesministerium des Innern, welches Standesamt zuständig ist.

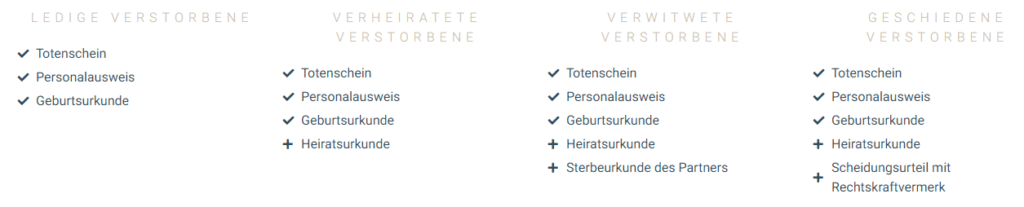

STERBEURKUNDE BEANTRAGEN

Die Sterbeurkunde ist ein zweifelsfreier und offizieller Nachweis über den Tod eines Verstorbenen. Meist verlangen Ämter, Behörden, Banken und Versicherungen dieses wichtige Dokument, um Auskünfte an Angehörige und Erben zu erteilen. Auch ist es nur mit einer Sterbeurkunde möglich, Kündigungen von Versicherungen und eines Mietvertrags zeitnah vorzunehmen. Da für die Vorlage der Sterbeurkunde meist ein Original gefordert wird, sollten immer mehrere Ausführungen beantragt werden.

Die Kosten der Sterbeurkunde belaufen sich in der Regel für das erste Exemplar auf ca. 10 – 15 Euro und für jede weitere Ausführung auf ca. 5 Euro. Ausfertigungen für die gesetzliche Rentenversicherung, die Krankenkasse oder das Sozialamt sind in der Regel gebührenfrei.

Je nach Familienstand der verstorbenen Person werden verschiedene Dokumente benötigt, welche beim zuständigen Standesamt eingereicht werden müssen. Die erforderlichen Unterlagen müssen im Original vorgelegt werden und, falls diese nicht im Original vorliegen, unter Umständen nachträglich beantragt werden, was die Ausstellung der Sterbeurkunde über die üblichen 1-2 Wochen weiter verzögern kann.

TOTENSCHEIN IST KEIN ERSATZ FÜR STERBEURKUNDE!

Für die Sterbeurkunde ist ein Totenschein notwendig, welcher von einem Arzt als Todesbescheinigung ausgestellt werden muss. Der zuständige Arzt nimmt demnach eine gründliche Untersuchung des Verstorbenen vor – auch, um einen natürlichen Tod oder Fremdeinwirkungen feststellen zu können. Dieser Totenschein ersetzt nicht die Sterbeurkunde. In der Todesbescheinigung ist der Ort des Todesfalls, die Todesursache und der Zeitpunkt des Todes dokumentiert, soweit diese Daten feststellbar sind.

WER ERBT DIE NACHLASS-IMMOBILIE?

DIE GESETZLICHE ERBFOLGE

Die gesetzliche Erbfolge ist in den § 1924 bis § 1936 BGB geregelt. Diese greift, sofern kein wirksames Testament und kein wirksamer Erbvertrag hinterlassen wird, der letzte Wille des Verstorbenen erfolgreich angefochten wurde oder der im Testament aufgeführte Erbe die Erbschaft ausgeschlagen hat.

Wer welchen Anspruch aus dem Nachlass hat, regelt in erster Linie das Verwandtschaftsverhältnis zu der verstorbenen Person. Die Verwandten werden in Erbenordnungen eingeteilt. Diese setzen sich wie folgt zusammen:

- 1. Ordnung: Kinder des Erblassers und Enkelkinder

- 2. Eltern des Erblassers, Geschwister und Nichten und Neffen, Geschiedene Elternteile der verstorbenen Person sind ebenfalls Erben zweiter Ordnung

- 3. Großeltern des Erblassers, Onkel und Tanten, Cousins und Cousinen

- 4. Urgroßeltern des Erblassers und deren Abkömmlinge

WAS ERBT DER EHEGATTE ODER LEBENSPARTNER IN DER GESETZLICHEN ERBFOLGE?

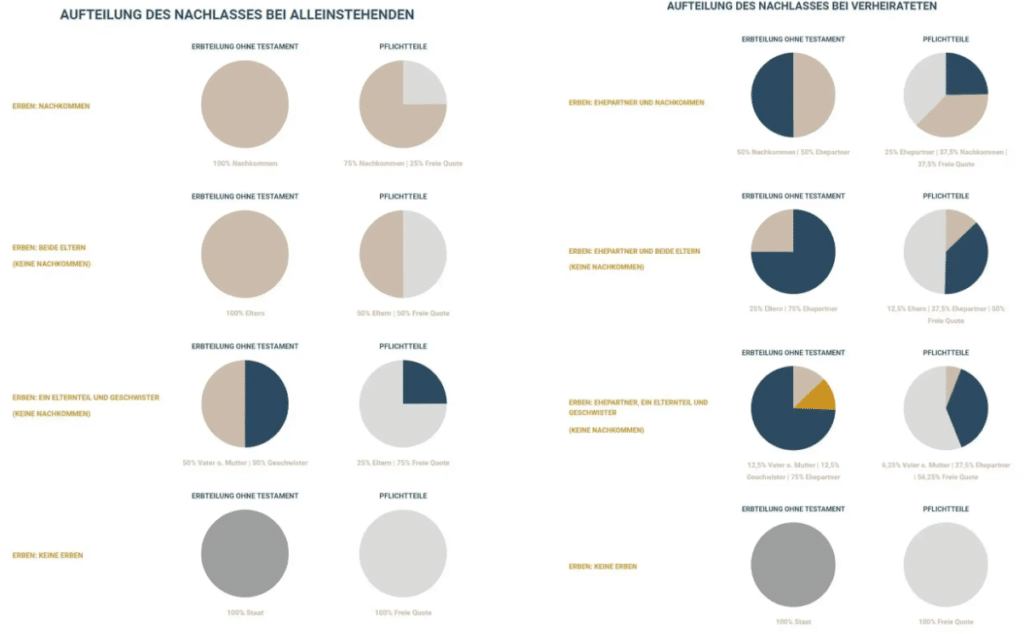

Der überlebende Ehegatte oder eingetragene Lebenspartner erbt nicht automatisch den gesamten Nachlass und somit die Immobilie. Dies ist nur dann der Fall, wenn weder Abkömmlinge (Kinder und Enkel des Verstorbenen), noch Eltern und deren Abkömmlinge (Geschwister), noch Großeltern des Verstorbenen vorhanden sind (§ 1931 Abs. 2 BGB).

Existieren weitere Verwandte des Erblassers, erbt ein Ehegatte oder Lebenspartner somit oft nur einen Anteil am gesamten Nachlass – in vielen Fällen sind die Kinder beteiligt. Hierzu zählen auch uneheliche Kinder, die im Gegenzug zu den ehelichen Kindern meist nicht auf Ihren Anspruch aus dem Erbe zugunsten des verbliebenen Ehegatten verzichten. Sind mehrere Personen bei einem Erbe beteiligt, entsteht automatisch eine Erbengemeinschaft.

Meist fangen genau hier die Probleme an, da unterschiedliche Erben ebenso unterschiedliche Interessen bei einer möglichen Verwertung des Nachlasses oder einer Immobilie verfolgen können.

TESTAMENT BEI ERB-IMMOBILIEN

Soll eine andere Aufteilung des Nachlasses als bei der gesetzlichen Erbfolge vorgesehen werden, kann ein Testament zu Lebzeiten verfasst werden, aus dem der letzte Wille hervorgeht. Das Testament muss nicht zwangsläufig durch einen Notar erstellt und beurkundet werden. Jedoch müssen zwingend verschiedene Formvorschriften beachten werden, da sonst Unwirksamkeit droht:

- Das privat verfasste Testament muss handschriftlich und eigenhändig (Nicht durch einen Dritten) verfasst worden sein.

- Alternativ ist die notarielle Beurkundung möglich und bei Lese- und Schreibunfähigkeit zwingend erforderlich.

- Die Schrift muss lesbar sein.

- Eine eigenhändige, lesbare und vollständige Unterschrift mit Vor- und Nachnamen muss vorhanden sein.

- Datum und Ort der Testamentsverfassung müssen aufgeführt sein.

In der Praxis kommt es durchaus vor, dass ein vermeidlich existierendes Testament unauffindbar ist oder dieses gar unterschlagen oder verfälscht wird. Nur wie soll man sicherstellen, dass das geschriebene Testament aufgefunden und dem letzten Willen auch tatsächlich entsprochen wird?

TESTAMENT BEI NACHLASSGERICHT HINTERLEGEN

Um sicherzustellen, dass das Testament im Sterbefall auch seine Wirkung entfaltet, kann dieses beim zuständigen Nachlassgericht hinterlegt werden. Nach der Hinterlegung wird das Nachlassgericht das Testament bei dem Zentralen Testamentsregister der Bundesnotarkammer in Berlin registrieren. Die Bundesnotarkammer wird vom Standesamt benachrichtigt, wenn der Testamentsverfasser verstirbt und informiert somit wieder das Nachlassgericht, bei welchem das Testament hinterlegt ist. Somit ist gewährleistet, dass das Testament schnell aufgefunden wird. Der Inhalt des Testaments wird dabei nicht registriert. Auskünfte aus dem Zentralen Testamentsregister erhalten nur Gerichte und Notare – nicht potentielle oder mögliche Erben.

TESTAMENTSERÖFFNUNG VON AMTS WEGEN

Nach dem Ableben und dessen Mitteilung an das Nachlassgericht wird das hinterlegte Testament eröffnet. Dies geschieht in der Regel in einem Termin, bei dem die gesetzlichen Erben und die im Testament bedachten Erben eingeladen werden. In diesem Termin wird der Inhalt des Testaments mündlich bekannt gegeben.

BERLINER TESTAMENT ZWISCHEN EHEGATTEN

Tritt der Tod eines Ehegatten ein, soll zumeist der verbleibende Ehegatte als Alleinerbe eingesetzt werden. Dies gestattet das sogenannte “Berliner Testament”. Wenn zunächst der überlebende Ehegatte als Alleinerbe eingesetzt wird, muss ebenso festgelegt werden, wer im Falle dessen Ablebens als Nachfolge-Erbe eintritt.

Eine typische Formulierung des Berliner Testaments könnte wie folgt aussehen: “Wir setzen uns gegenseitig zu Alleinerben ein. Erben des länger lebenden von uns Beiden sind unsere gemeinschaftlichen Kinder zu gleichen Erbanteilen.”

Die oben aufgeführten Formvorschriften gelten auch hier, nur mit dem Unterschied, dass beide Eheleute das Testament mit Angabe von Datum und Ort unterschreiben müssen.

PFLICHTTEIL BEI IMMOBILIEN: WER BERECHTIGT IST

Existiert kein Testament oder Erbvertrag über die Festlegung des rechtmäßigen Erbes, tritt die gesetzliche Erbfolge ein. Kinder und Ehegatten gehören steht zu den gesetzliche Erben und somit auch zu den pflichtteilsberechtigten Personen. Werden diese z.B. enterbt, steht Ihnen dennoch ein Anspruch auf den Pflichtteil zu. Der Pflichtteil beträgt die Hälfte des theoretisch zustehenden Erbes. Der Pflichtteilsberechtigte wird nicht Teil einer Erbengemeinschaft, hat jedoch einen Anspruch auf Geldzahlung gegen den oder die Erben.

Ist eine Immobilie teil der Erbmasse, kann dies schnell zu weiteren (finanziellen) Problemen führen, da möglicherweise ein Verkauf notwendig ist, um die Forderungen der Pflichtteilsberechtigten bedienen zu können. Auch hier ist es wichtig, einen Überblick über die finanzielle Gesamtsituation des Erblassers zu erhalten, um eine gute Strategie für eine mögliche Verwertung auszuarbeiten.

ERBSCHEIN BEANTRAGEN? NACHWEIS ÜBER BERECHTIGTEN ERBEN

Wichtig: Mit dem Antrag auf Ausstellung eines Erbscheins nehmen Sie automatisch das Erbe (und somit auch mögliche Schulden) an!

Der Erbschein dient als Berechtigungsnachweis für die Erbschaft, sofern dies nicht aus einem Testament hervorgeht. Der Erbschein muss beim zuständigen Nachlassgericht (letzter Wohnsitz des Verstorbenen) aktiv beantragt werden – da es nicht zwingend erforderlich ist, einen Erbschein zu besitzen, erhalten Erben diesen nicht automatisch. Jedoch ist dieser zwingend erforderlich, sofern der Erbe plant, eine Immobilie zu verkaufen.

Die Kosten des Erbscheins richten sich nach Gebührenordnung des “Gesetzes über Kosten der freiwilligen Gerichtsbarkeit für Gericht und Notare” (GNotKG) in Paragraph 40. Die Gebühren variieren je nach Wert des Nachlasses und können von überschaubaren Eurobeträgen bis zu mehreren tausend Euro betragen.

Neben der Bestätigung über die Richtigkeit der Angaben durch einen Eid vor Gericht sind für die Beantragung eines Erbscheins folgende Unterlagen und Auskünfte notwendig:

- Testament oder einen Erbvertrag (falls vorhanden)

- Heiratsurkunden

- Geburtsurkunden

- Sterbeurkunden

- Nachlasswert

- Schulden des Verstorbenen

- Personalausweis oder Reisepass

- Anschrift der Erben

Zu dem Nachlasswert zählt insbesondere bei einer Immobilie der Verkehrswert, zu den Schulden mögliche, dingliche Belastungen in Abteilung III des Grundbuchs, aber auch Dispo-Kredite und sonstige Verbindlichkeiten.

Grundsätzlich ist immer anzuraten, zu Lebzeiten eine Vorsorgevollmacht aufzusetzen, welche es ermöglicht, direkt Einblick in die Vermögensverhältnisse bei Kreditinstituten, Versicherungen, etc. zu erhalten, sobald der Todesfall eintritt. Ohne Vorsorgevollmacht wird potentiellen Erben nur mit einem entsprechenden Nachweis Einsicht gewährt: Dieser Nachweis kann z.B. der Erbschein sein – diesen erhalten die Erben jedoch erst, wenn Sie mit dem Antrag das Erbe angenommen haben und somit noch keinen Überblick über die Vermögensverhältnisse besitzen.

MEHRERE ERBEN = ERBENGEMEINSCHAFT

Erben aufgrund der gesetzlichen Erbfolge oder in Folge eines Testaments mehrere Personen den Nachlass und somit auch eine Immobilie, entsteht automatisch eine Erbengemeinschaft. Diese kann grundsätzlich nur gemeinschaftlich über den Nachlass verfügen – hier fangen meist die Probleme an: Unterschiedliche Personen verfolgen oft unterschiedliche Interessen, mal mehr oder weniger mit emotionaler Bindung an die Erbmasse.

Ein Immobilienverkauf kann somit i.d.R. nur stattfinden, wenn sich alle Erben einig über die Veräußerung sind.

Eine weitere Möglichkeit ist ebenfalls, möchte einer der Erben die Immobilie weiter bewohnen, wobei die anderen Erben daran kein Interesse haben, dass der zukünftige Bewohner die anderen Erben auszahlt – vorausgesetzt, die Immobilie wurde bewertet und die Finanzierung ist gesichert.

Geraten Erbengemeinschaft in Streit, was in der Praxis meist keine Seltenheit ist, besteht ebenfalls die Möglichkeit, seinen Erbteil durch eine sogenannte Teilungsversteigerung zu veräußern. Hier sollte jedoch beachtet werden, dass in nachfrageschwachen Regionen der zu erzielende Erlös weit unter dem eigentlichen Wert liegen kann. Ein potentieller Ersteigerer steigt als neuer Eigentümer des Erbteils in die zerstrittene Erbengemeinschaft ein, was zu weiteren Problemen führen kann und somit als hohes Risiko angesehen wird.

VORERBE & NACHERBE – VERMERKE IM GRUNDBUCH

Da der Erblasser in der Festlegung seines Erben frei ist, kann er sein Vermögen an verschiedene Personen in zeitlich versetzter Reihenfolge vererben. Somit kann ein Erblasser einen Erben bestimmen, der jedoch erst dann rechtmäßiger (Nach-)Erbe wird, wenn ein zuvor festgelegter (Vor-)Erbe zunächst Erbe wird. Die Vorerbschaft kann auf verschiedene Arten ausgelöst werden: Durch den Tod des Vorerben oder auf Grundlage einer eintretenden Bedingung (z.B. Volljährigkeit, festgelegtes Datum, etc.)

Der Fall der Vorerbschaft wird häufig bei Eheleuten eingesetzt, die sich z.B. über das Berliner Testament als gegenseitige Erben einsetzen und als Nacherben die gemeinsamen Kinder bestimmen. Somit kann sichergestellt werden, dass das Vermögen innerhalb der Familie verbleibt. Aufgrund von einer neuen Heirat des länger lebenden Ehegatten hat der neue Ehegatte somit z.B. keinen Anspruch auf das Erbe.

Ein Vorerbe kann nur eingeschränkt über den Nachlass verfügen, was bedeutet, dass die Erbmasse ungeschmälert auf den Nacherben übergehen muss. Dies kann zur Folge haben, dass eine mögliche Veräußerung einer Immobilie mit rechtlichen Hürden verbunden ist, welche man vor einem möglichen Verkaufsversuch umfangreich erörtern muss.

ERBE ANNEHMEN ODER AUSSCHLAGEN?

Ebenso, wie ein potentielles Erbe Grund zur (finanziellen) Freude sein kann, gibt es auch die Schattenseite: Neben Vermögenswerten, Immobilien oder Barvermögen zählen auch die Verbindlichkeiten zur Erbmasse. Es ist demnach nicht möglich, nur einzelne Teile der Erbmasse zu erben. Es gilt das Prinzip: Alles oder nichts.

ERBMASSE ERMITTELN

Zunächst sollten alle Vermögenswerte in ein Nachlassverzeichnis aufgeführt werden – dies ist nicht immer zwingend erforderlich, jedoch anzuraten, um einen besseren Überblick über die gesamte Vermögenssituation des Erblassers zu erhalten. Bei einem Nachlassverzeichnis handelt es sich um eine detaillierte Auflistung aller zum Nachlass gehörenden Gegenstände, Vermögenswerte und Verbindlichkeiten. Hierzu zählen unter Anderem:

- Bargeld / Bankguthaben

- Immobilien

- Ansprüche aus Lebensversicherung

- Wertpapiere

- Sparbücher

- Kunstgegenstände / Schmuck / Wertsachen allgemein

- Dispo-Kredit bei der Bank

- Valutierende Grundschulden

- Steuerschulden

- Beerdigungskosten

- Kosten für eine Nachlassverwaltung

WELCHER IMMOBILIENWERT BEI ERBSCHAFT?

Die Bewertung der vererbten Immobilie übernimmt das Finanzamt, welches am letzten Wohnsitz des Verstorben zuständig ist. Um den Wert und eine mögliche Erbschaftssteuer zu ermitteln, nimmt das Finanzamt eine Wertermittlung nach einfachem Standardverfahren zum Stichtag des Todestages des Erblassers vor. In der Regel beruht die Wertermittlung auf einem standardisierten Verfahren und anhand von ortsüblichen Schätzungen sowie anhand des Bodenrichtwertes.

Wesentliche Faktoren, die in der Wertermittlung von Immobilien Berücksichtigung finden – z.B. eine Überalterung, Mängel und Schäden, aber auch die tatsächliche Nachfrage am Markt, welche den Verkehrswert ebenfalls massiv beeinflussen kann – werden hier meist außer acht gelassen. Aufgrund einer hohen Steigerung des Bodenrichtwerts in exponierten Lagen kann so schnell eine überhöhte Schätzung seitens Finanzamt vorgenommen werden, was in einer viel zu hoch angesetzten Steuerforderung mündet.

Wer mit einer pauschalen Wertermittlung seitens Finanzamt in 2023 nicht einverstanden ist, muss einen Gutachter beauftragen. Das Jahressteuergesetz 2022 plant die Anpassung der Ermittlung der pauschalierten Grundstückswerte ab 2023, indem es die Liegenschaftszinssätze und Bewirtschaftungskosten ändern will und Regionalfaktoren einführt. Ein höherer Liegenschaftszinssatz führt zu einem niedrigeren Ertragswert einer Immobilie. Dies ist grundsätzlich positiv für die Wertermittlung seitens Finanzamt, da die Immobilie einen niedrigeren Wert auf dem Papier besitzt. Die Regionalfaktoren hingegen werden aller Voraussicht nach dafür sorgen, dass gerade in exponierten und beliebten Lagen die Wertermittlung deutlich höher ausfallen. Dies wird sich auch in der Erbschafts- und Schenkungssteuer bemerkbar machen. Experten gehen davon aus, dass hier mit einer Verteuerung von 20 bis 30 Prozent zu rechnen ist.

ERBSCHAFTSSTEUER: FREIBETRÄGE

Als Berechnungsgrundlage zur Ermittlung der möglichen Erbschaftssteuer dient das gesamt Vermögen, welches vererbt wird. Hinterlässt der Erblasser nur eine Immobilie, wird in aller Regel auf Basis des Verkehrswerts (=Gemeiner Wert) die Erbschaftssteuer berechnet. Weiteres, möglichen Vermögen in Form von z.B. Bargeld, Wertsachen, etc. wird zusätzlich berücksichtigt.

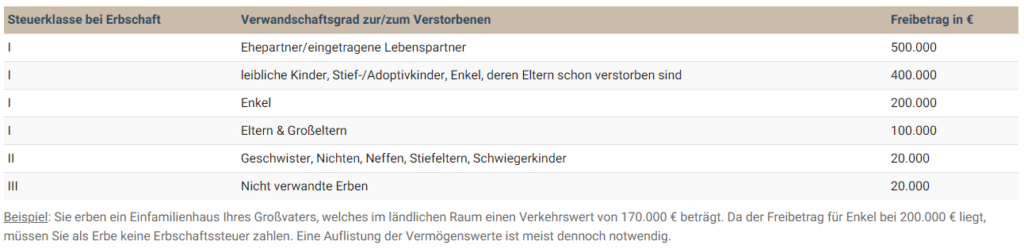

Gem. § 16 ErbStG gelten bei einer Erbschaft bestimmte Freibeträge – Je nach Verwandtschaftsverhältnis zu dem Verstorbenen und der Höhe der Vermögenswerte kann unter Umständen keine Erbschaftssteuer fällig werden. Grundsätzlich gilt: Umso näher das Verhältnis zu dem Verstorbenen war und umso höher der Verwandtschaftsgrad ist, umso höher fällt auch der Freibetrag aus.

Je nach Verwandtschaftsverhältnis werden Erben in unterschiedliche Erbschaftssteuerklassen eingeteilt, die entsprechend unterschiedliche Freibeträge besitzen. Diese besonderen Steuerklassen dienen dem Finanzamt lediglich zur Ermittlung der Erbschaftssteuer. Der Vermögenswert einer Immobilie wird seitens Finanzamt oft nur geschätzt, was zum Nachteil des Beerbten sein kann. Hier ist es immer ratsam, auf eigene Kosten eine Immobilienbewertung vornehmen zu lassen.

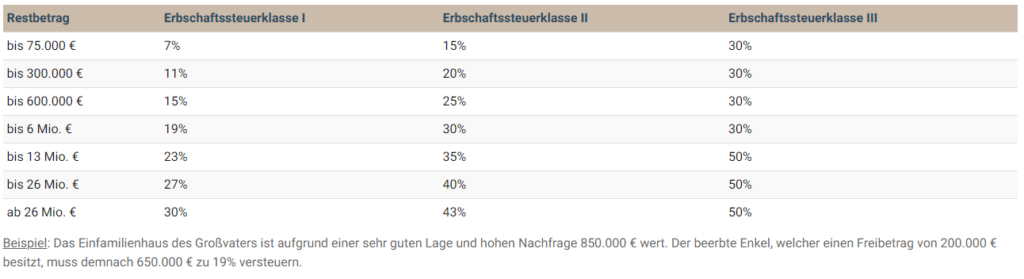

ERBSCHAFTSSTEUERSÄTZE FÜR IMMOBILIEN

Abzüglich des oben zustehenden Freibetrags versteuert das Finanzamt darüber liegende Vermögenswerte (Restbetrag) nach den nachfolgenden Steuersätzen für Erbschaft.

ERBE AUSSCHLAGEN: FRIST, KOSTEN UND ABLAUF

Das Erbe kann durch persönliche Vorsprache beim zuständigen Nachlassgericht ausgeschlagen werden – die Textform (z.B. ein Brief, Fax oder eine E-Mail) genügt nicht! Die Gebühr für den formellen Akt beträgt 30 Euro. Ist eine Anreise zum Nachlassgericht nicht möglich, kann eine Erklärung durch einen Notar aufgesetzt werden. Wichtig ist hierbei, dass diese Erklärung innerhalb der Frist beim zuständigen Nachlassgericht eingeht.

Die Frist beträgt gem. § 1944 BGB in der Regel sechs Wochen. Sie beginnt mit dem Zeitpunkt der Kenntniserlangung, in welcher der Erbe von dem Erbfall sowie seiner Berufung als Erbe erfährt. Dies ist spätestens dann der Fall, wenn der Erbberechtigte vom Nachlassgericht eine Kopie des Testaments erhält. Ist kein Testament vorhanden beginnt die Frist bereits mit Kenntnis vom Tode des Erblassers.

Mit Ausschlagung des Erbes als Erbberechtigter erbt der nächste Anwärter den Nachlass. Sind die Erbanwärter minderjährig, müssen die gesetzlichen Vertreter in dessen Namen das Erbe ausschlagen. Schlagen alle Erbberechtigten das Erbe aus, erbt zu guter Letzt der Staat.

Im Gegenzug, möchte der Erbberechtigte das Erbe annehmen, muss er keine Erklärung abgeben. Nach Fristverstreichung gilt das Erbe als angenommen. Gleiches gilt, wenn innerhalb der Frist ein Erbschein beantragt wird.

GRUNDBUCH BERICHTIGEN NACH ERBFALL

Sind im Grundbuch eingetragene Eigentümer verstorben, wird die Eintragung im Falle eines Erbfalls unrichtig. Zu gunsten des Erben ist es erforderlich, die unrichtige Eintragung berichtigen zu lassen. Von den rechtmäßigen Erben ist ein Antrag auf Berichtigung zu stellen. Es findet keine automatische Berichtigung im Erbfall statt. Innerhalb von 2 Jahren nach dem Tod des Erblassers ist diese Berichtigung kostenfrei.

Ist seitens der Erben geplant, eine geerbte Immobilie zeitnah zu verkaufen oder diese zu teilen, um Wohneigentum zu begründen, ist eine Berichtigung nicht zwangsläufig notwendig – Dies muss dem zuständigen Grundbuchamt signalisiert werden. Mit einem rechtsgültigen Testament oder Erbschein kann die Eigentumsumschreibung im Grundbuch auch Zug um Zug in einem notariellen Kaufvertrag mit einem Dritten (Käufer) erfolgen.

SPEKULATIONSSTEUER BEI VERKAUF EINER GEERBTEN IMMOBILIE?

Eine Spekulationssteuer bei dem Verkauf einer Immobilie ist immer dann zu zahlen, wenn durch eine Veräußerung innerhalb von 10 Jahren ein Gewinn erzielt wird. Dieser Gewinn wird über den persönlichen Steuersatz als Einkommen versteuert. Als Erbe erben Sie diese Spekulationsfrist mit. Die 10-Jahres-Frist gilt jedoch nur dann, wenn es sich bei einer Immobilie z.B. um eine Kapitalanlage handelt, welche vermietet ist. Eigengenutzte Immobilien, in welcher der Erblasser selbst gewohnt hat, sind von der Spekulationssteuer ausgenommen, wenn der Verstorbene selbst mindestens 2 Jahre nach dem Kauf der Immobilie diese selbst bewohnt hat. Bei Unsicherheit, wann diese Frist vorüber ist, sollte sich immer fachkundige Meinung eines Dritten eingeholt werden (Steuerberater, Immobilienmakler, Rechtsanwalt, etc.).

IMMOBILIE NACH ERBSCHAFT

Sollten Sie eine Immobilie geerbt haben oder erst erben, ist in aller Regel Schnelligkeit gefragt, um Fristen einzuhalten und einen Überblick über die (finanzielle) Gesamtsituation zu erhalten. Mit entsprechenden Vollmächten zu Lebzeiten des Erblassers können mühsehlige Gespräche und zeitliche Verzögerungen i.d.R. vermieden werden. Gern unterstützen wir Sie und mögliche Miterben bei dem geplanten Vorhaben.

Du bist auf der Suche nach einem erfahrenen Immobiliensachverständigen für die Regionen Balingen, Stuttgart, Ludwigsburg, Leonberg und Baden-Baden?

Dann melde Dich direkt bei uns telefonisch unter 07433-9118320

Gerne kannst Du auch direkt einen kostenlose Beratung buchen.